近年、買収や吸収合併は盛んに行われています。

もし、保有している銘柄が買収・吸収合併の対象にされてしまったとき、私達は何らかのリアクションを取る必要があるのでしょうか?

買収・吸収合併が発表されてから勉強していると市場の動きに乗り遅れてしまうので、事前に勉強しておきましょう。

吸収合併はA社がB社の全株式を取得して1つの会社になることを指します。

つまりB社は消滅します。(ブランドとして残るケースは多いです)

吸収合併とは別に新設合併という方法もあり、これは両社を消滅させて新会社にまとめます。

買収の場合は被買収会社は消滅せず、法人格は存続します。

買収にしろ吸収合併にしろ、私達からしたら保有銘柄が買われるので大した違いはありません。

問題となるのは「どのようにして買収・吸収合併が行われるか」です。

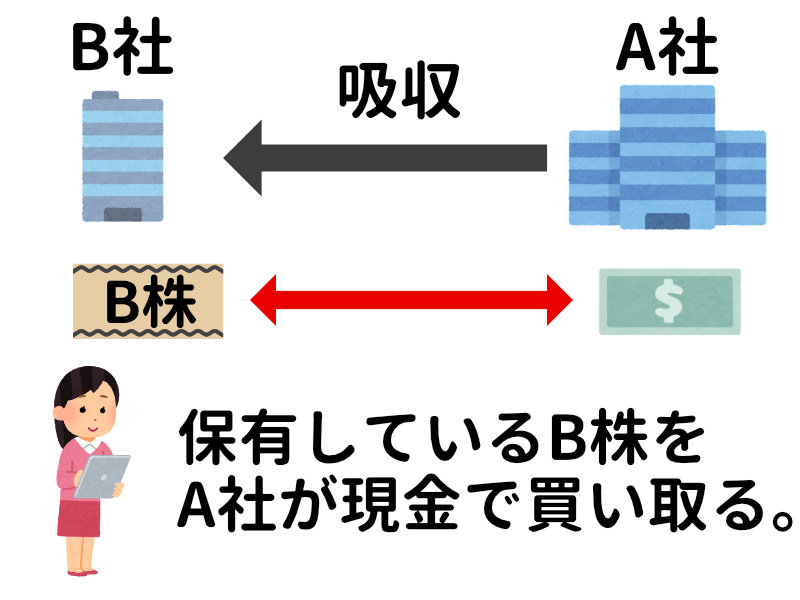

保有株が現金で買い取られる場合

現金による買収は簡単です。

私達が保有している株式が全て現金で買い取られます。

強制的に決済されるため、損益が発生します。

場合によっては税金対策が必要となることに注意が必要です。

下のチャートは「Waddell&ReedA(WDR)」のもので、2021年5月3日に1株あたり$25で買収される予定です。

買収発表直後から$25付近で留まっていることが分かります。

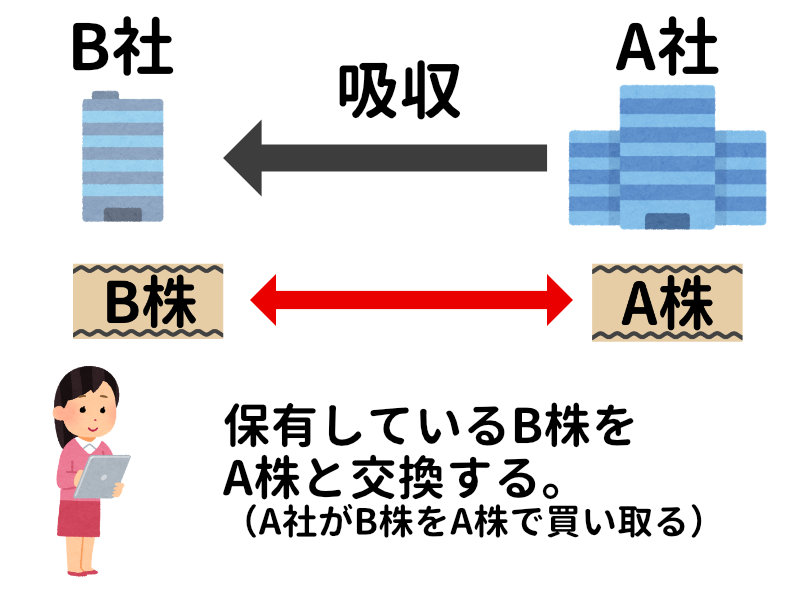

保有株式が株式交換で買い取られる場合

株式交換は被買収・被合併会社の株式を親会社・存続会社の株式と交換することを指します。

私達が保有している株を、買収・吸収合併を持ちかけてきた会社の株で買い取る方式です。

必ずしも1:1の交換となる訳ではなく、買収金額とそれぞれの株価に応じて比率が決まります。

端数調整などに合併交付金が支払われることがあります。

株式交換発生時の注意点

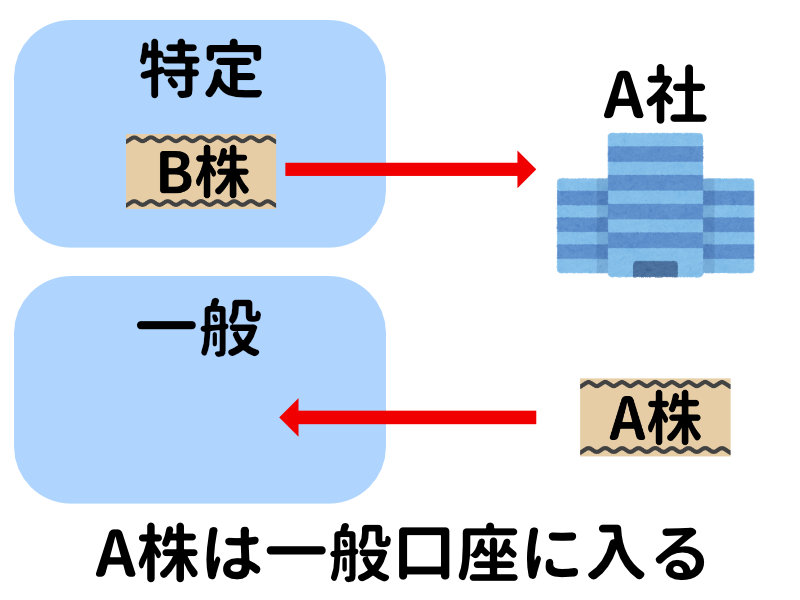

この方法によって買収・吸収合併が行われる場合は少し面倒な問題が発生します。

それは預り区分の問題です。

例え特定口座で管理していたとしても、株式交換が行われると交換された親会社・存続会社の株は一般口座に払い出されます。

一般口座は損益の計算を行ってくれないため、自分で計算する必要があります。

また、株式の取得価額についても自動計算してくれないので、自分で計算してメモしておかなければなりません。

納税はきっちりやらないと後で大変なことになるので注意が必要です。

そしてこの問題はNISA口座でも同様に発生します!

せっかくの非課税枠が消滅してしまいますが、これは回避できない問題なので運が悪かったと思って諦めましょう。

交換先の株式はいつ入庫される?

株式交換が発生しても、すぐに交換先の株が口座に入庫されるわけではありません。

営業日の問題等、色々な要因によって左右されるとは思いますが、私が経験した例を紹介します。

SBI証券で保有していたL3テクノロジーズ(LLL)が株式交換でハリス(HRS)に吸収されたときにかかった日数です。

- 上場廃止:2019年7月1日

- 新株の払い出し:2019年7月4日

- 端株処理代金の入金:2019年7月8日

(株式交換が整数比で行われない場合に発生する単元未満の現金化)

このときは上場廃止から3日後に払い出されています。

上場廃止から払い出されるまでの間も存続会社の株は上場されている状態なので、当然値動きがあります。

この間に何らかの問題が発生して株価が暴落したとしても売却できないリスクがあることに注意する必要があります。

問題の回避策

これらの問題を回避するためには、株式交換が発生する前に株を売却する必要があります。

そして売却後に新会社の株を買い戻します。

ですが、これには売買手数料が発生するというデメリットもあります。

一般口座で管理するか、それとも売買手数料を支払うか、各自の判断が求められます。

まとめ

株式交換が発生すると一般口座に株が払い出されるため、面倒な問題が発生するという話でした。

今回の話題では「株式交換」について話しましたが、スピンオフ等で株式が入庫される場合も同様の問題が発生します。

一般口座は取得価額を把握しておかないと納税額を算出できなくなるため気をつけなければなりません。

納税額の根拠を税務署に示せない場合には多額の納税を請求されることがあるため、必ず取引内容は記録するようにしましょう。

売却を行わずに一般口座に入庫するにしても、交換前に売却して買い直すにしてもデメリットがあるため、いっそのこと手仕舞いにしてしまうという判断も含めて検討すると良いかもしれませんね。

コメント